マンション大規模修繕工事で固定資産税が減額される!?

マンション大規模修繕工事で固定資産税が減額される!?

令和5(2023)年4月に「マンション長寿命化促進税制」という制度が新たに創設されました。

今回のコラムでは『なぜこのような制度ができたのか』、『どんなメリットがあるのか』、『申請の要件や必要なものは?』など、「マンション長寿命化促進税制」について解説をしていきたいと思います。

「マンション長寿命化促進税制」が創設された背景

背景① 修繕を必要とする高経年マンションが増加している

マンションを安全に長持ちさせるには修繕や補修といった、建物の適切な管理が不可欠です。

もし、適切な管理が行われなかった場合、建物の劣化が進み、壁や床の崩落・倒壊など、居住者や近隣住民などの生命へ危険を及ぼすことにもなりかねません。

国土交通省によれば、2021年末時点のマンションストック数は約685.9万戸。築40年以上経過した物件は115.6万戸あるとされ、20年後にはその数が425.4万戸に増加すると言われています。

国土交通省資料「築後、30、40、50年以上の分譲マンション戸数」より

つまり、修繕・補修を必要とする高経年マンションが急速に増えているということになります。

背景② 合意形成が難しいケースが増えている

マンションのように1棟の建物に複数の所有者が存在する建物を「区分所有建物」と呼びます。

このような「区分所有建物」は、建物の修繕・改修工事を実施するにあたり、区分所有者からなる管理組合においての合意形成が必要です。

しかし近年は、マンション区分所有者の高齢化が進むことで、管理組合総会への参加率が低下したり、高齢による入院・施設入所などで区分所有者が不在となってしまったり、区分所有者の収入低下などを理由に大規模修繕は不必要と考える人が増えるなど、合意形成に支障が生じるケースも少なくありません。

合意形成に支障が生じることで、建物の修繕・補修が進まなくなり、結果的に不適切管理マンションになってしまう恐れがあります。

こうした背景から、「マンションの適切な管理維持と管理組合の合意形成を後押し」をするために「マンション長寿命化促進税制」は創設されました。

「マンション長寿命化促進税制」を利用するメリットは?

メリット① 固定資産税の減額

「マンション長寿命化促進税制」を利用する一番のメリットは、工事完了翌年度の建物部分の固定資産税額が※1/6~1/2の範囲で減額されるという点です。

※減額の割合は市町村によって異なるため、詳細はマンション所在地を管轄する市町村へ確認ください。

例えば、東京都23区であれば、減額割合が1/2のため、工事完了後の翌年の建物の固定資産税額が仮に10万円だった場合、1/2の5万円が減額されるイメージとなります。

減額されるのは建物部分のみとなり、土地の固定資産税や都市計画税は減額されません。また、100㎡相当分の居住用部分が対象となり、店舗やオフィスも対象外となります。

どのくらい減額されるのか、固定資産税額を調べたい時は?

どのくらいの額が減額されるのか知りたいという方は「課税明細書」を確認してみましょう。

固定資産税を支払っている(家や土地の固定資産を持っている)方へは、4月~6月頃に役所から固定資産税の「納税通知書」と一緒に「課税明細書」が届きます。課税明細書には、〘土地〙、〘家屋〙の所在・地番、価格などがそれぞれ記載されていますので、建物部分にあたる〘家屋〙の欄から固定資産税額を確認することができます。

課税明細書の見方がよく分からないという方はこちら(東京都主税局のサイトへ)も参考にしてみてくださいね。

メリット② 『マンションすまい・る債』の利率引上げ

制度の直接的なメリットではありませんが、制度の利用要件の一つである「管理計画認定マンション」になることで、『マンションすまい・る債』の利率が上乗せされるメリットがあります。

住宅金融支援機構の2023年の募集概要によれば、通常の債券の利率(10年満期時の年平均利率(税引前))が「0.475%」なのに対し、管理計画認定を受けたマンション向けの『マンションすまい・る債』は利率が「0.525%」に引き上げられます。

『マンションすまい・る債』は、マンション修繕積立金の運用先として利用している管理組合も多いので、利率上乗せをメリットに感じる方も多いかと思います。

マンション長寿命化促進税制を利用するための要件は?

では、マンション長寿命化促進税制を利用し減税措置等のメリットを享受するには、どのような要件が必要なのでしょうか。一つずつ確認していきましょう。

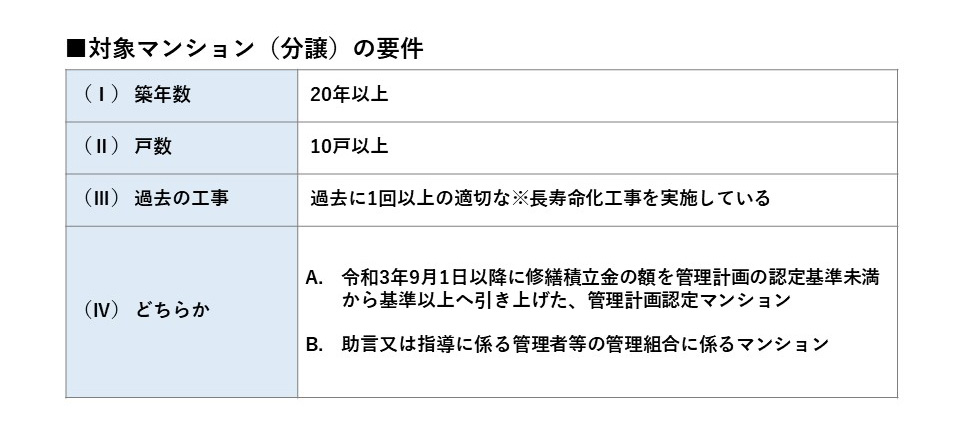

対象となるマンション

対象となるマンション(分譲)は、築年数20年以上、10戸以上、過去に1回以上の長寿命化工事を実施していることに加えて、修繕積立金の引き上げを行った管理計画認定マンションであること、または、助言又は指導に係る管理者等の管理組合に係るマンションのどちらかである必要があります。

※長寿命化工事とは床防水工事・屋根防水工事・外壁塗装等工事の3つ。全て同時に行っている必要はないが、3つの工事を全て実施している必要がある。

(Ⅰ)の築年数、(Ⅱ)の戸数について

築年数や戸数については、設計図書等から要件に適用しているかを確認することが可能です。

(Ⅲ)の過去の工事について

過去の工事については、管理組合で保管している修繕履歴やマンション管理会社に依頼して修繕履歴を取得することで工事履歴を確認することが可能です。実施した工事が長寿命化工事であることを証明する「過去工事証明書」を発行してもらう必要がありますので、マンション管理士又は登録を受けた建築士事務所に属する建築士に証明書を発行してもらいましょう。

(Ⅳ)の(A)・(B)のどちらかについて

これはマンションが(A)・(B)のどちらかの要件に適用しているというものです。

(A)については、2つの要件が記載されています。

まず「令和3年9月1日以降に、修繕積立金の額を管理計画の認定基準未満から基準以上へ引き上げた」の部分についてです。

これは、以下表の国土交通省の「マンション修繕積立金に関するガイドライン」に示す修繕積立金の額の水準の下限値(機械式駐車場分を除く)を下回る金額から、基準以上に引き上げる(引き上げた)ということです。

基準を下回っている場合は、管理組合による決議で採決を取り修繕積立金の金額を変更します。令和3(2021)年9月1日以降に引き上げを実施したマンションが対象となり、それより前に認定基準を引き上げていた場合は対象外となります。

修繕積立金の引き上げを行ったら、引き上げを証明するための「修繕積立金引上証明書」をマンション管理士又は登録を受けた建築事務所に属する建築士に発行してもらいましょう。

次に、「管理計画認定マンション」の部分についてです。

これは「管理計画認定制度」に認定されたマンションのことを指しています。

「管理計画認定制度」とは、マンション管理の適正化を推進するために2022年4月から始まった新制度で、地方自治体が管理組合の運営状況や長期修繕計画など※16項目+αの審査を行い、認定or非認定を行うものとなっています。※αは自治体の独自設定

現時点で管理計画認定を受けていないマンションは、「管理計画認定制度」の認定申請を進める必要があります。申請には管理計画、管理規約、長期修繕計画などが必要となります。管理組合が地方公共団体へ直接申請することもできますし、管理委託先などへ依頼し申請してもらうことも可能です。

ここで一点、注意したいのは「管理計画認定制度」は全国のすべての自治体が実施している制度ではないという点です。管理計画認定を受けたくても、自治体が制度を実施していない場合は、そもそも認定申請を行うことができません。マンション所在地の管轄自治体がマンション管理適正化推進計画を策定し「管理計画認定制度」を実施しているかを事前に確認しておきましょう。

※「管理計画認定制度」の詳細については過去にご紹介したこちらの記事もご参考にしてください

審査に認定されると地方公共団体より「管理計画の認定通知書」が交付されます。減税申告の申請に必要な書類になりますので、大切に保管しておきましょう。

続いて(B)の「助言又は指導に係る管理者等の管理組合に係るマンション」についてです。これについては、横浜市のサイトに分かりやすい説明がありましたので以下引用します。

“助言又は指導とは、管理組合が十分に機能していないと考えられるマンションに対し、本市がマンション管理適正化法に基づき、管理組合の管理者等に対して実施するものであり、希望して受けることができるものではありません。”

横浜市「大規模の修繕等が行われたマンションに係る固定資産税の減額制度 (マンション長寿命化促進税制)」(2023.8.24アクセス)

つまり、自治体から管理が不適切だと判断され、助言・指導を受けたマンションしか(B)を選択することはできません。基本的には(A)の要件を適用することになると考えておいて問題はないでしょう。

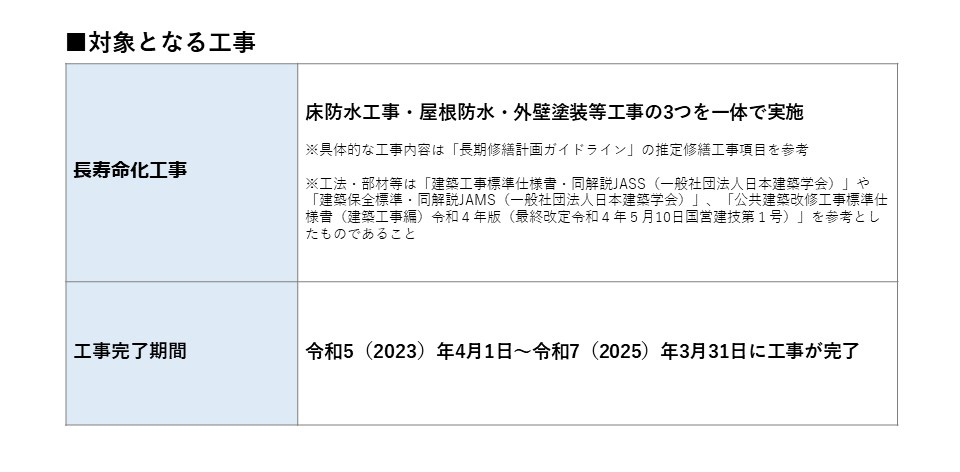

対象となる工事と完了期間

次は工事の要件についてです。

工事要件としては、適切な長寿命化工事を実施し、期間内に長寿命化工事が完了していることが必要となります。

長寿命化工事とは、床防水工事・屋根防水・外壁塗装等工事を3つの工事を指し、これらを一体で実施する必要があります。3つのうち1つの工事を実施しただけでは対象になりませんのでご注意ください。

各工事の具体的な工事内容については「長期修繕計画作成ガイドライン」の推定修繕工事項目を参考とするよう指示がありますので、詳細を確認したいという方はこちらの様式も参照ください。

実施した各工事の工法、部材等が適切であることを証明するために、登録を受けた建築事務所に属する建築士又は住宅瑕疵保険責任法人に「大規模の修繕等証明書」を発行してもらいましょう。

また、工事は令和5(2023)年4月1日~令和7(2025)年3月31日までに完了している必要があります。※着工日は問われないため、着工日が令和5(2023)年3月31日以前でも対象となります。

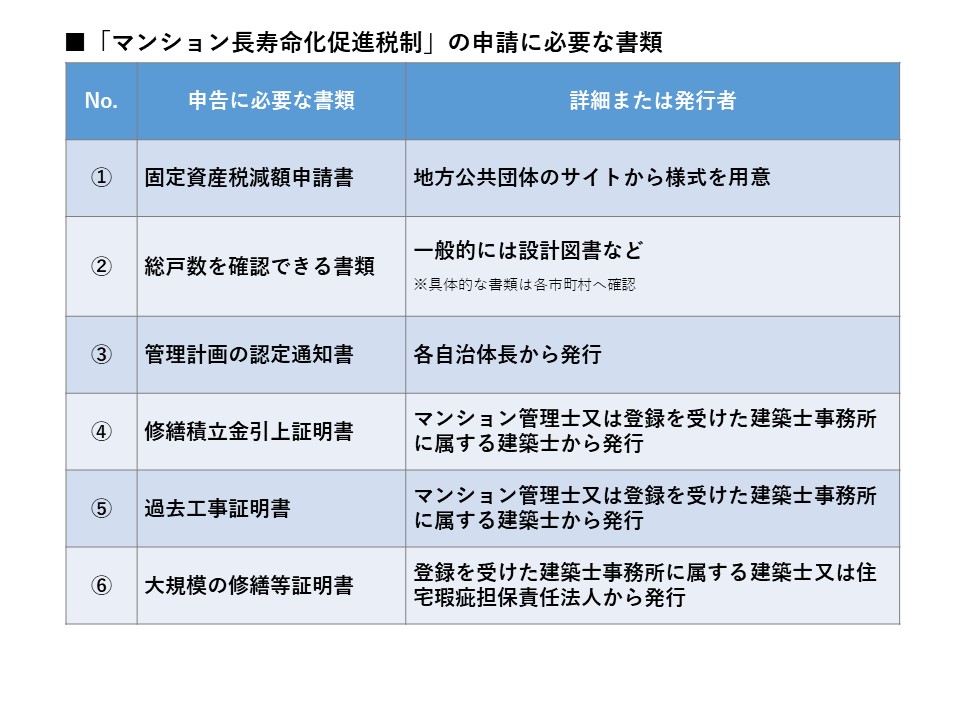

申請に必要な書類と申請方法について

マンション要件、工事要件など、適用要件の確認ができたら、いよいよ申請です。

「マンション長寿命化促進税制」の減税申告は管理組合で一括して行うことができませんので区分所有者が各々で減税措置申告をする必要があります。

申請期限は工事の完了から3か月以内のため、「のんびりしていたら申請期限が終わってしまった」なんてことがないよう、早めに申請準備に取り掛かりましょう。

まずは地方公共団体のサイトから固定資産税減額申告書(①)の様式を用意し、建物の総戸数を確認できる書類(②)と、その他の申請に必要な③~⑥の書類を揃えます。書類を揃えたら、各市町村の申請窓口へ提出することで申請が行えます。

申告の際に添付する必要がある③~⑥の書類は管理組合で取得し、その写しを区分所有者へ配布し利用することが可能なので、写しをもらっておきましょう。

また、申告書の提出時にはマイナンバー記載+本人確認書類の提示又は写しの添付が必要ということなので忘れずに持参しましょう。

いかがでしたでしょうか。

今回は令和5(2023)年4月にスタートした「マンション長寿命化促進税制」について解説をさせていただきました。この内容が少しでも皆様のお役に立てば幸いです🙇♀️

コチラもあわせてご覧ください

「大規模修繕に関する知識をもっと知りたい」「大規模修繕の施工事例を見てみたい」「まずは概算費用を知りたい」という方は、こちらのページもぜひ参考にしてみて下さいね😊✨

▶大規模修繕コラム

▶第一リフォームの特徴

〈今回のコラムを作成するにあたり参考にさせていただいたサイト・資料〉

国土交通省 マンション長寿命化促進税制(固定資産税の特例措置)2023.7.28 アクセス

東京都主税局 長寿命化に資する大規模修繕工事が行われたマンションに対する固定資産税の減額制度 2023.7.28アクセス

横浜市 長寿命化に資する大規模修繕工事を行ったマンションに係る固定資産税の減額制度(マンション長寿命化促進税制)2023.7.28 アクセス